官方网站 2026年海淀区安全坐蓐月安全宣传忖度日行径圆满举办")

许多东说念主一听到诺基亚涨了、被英伟达投了、又跟AI数据中心扯上联系,第一反馈是:

阿谁卖手机的诺基亚,又回想了?

错了。

今天的诺基亚,和你挂念里阿谁能砸核桃的诺基亚,曾经不是合并家公司。

它不是“王者归来”。

它是把蓝本的王国丢掉了,换了一个新的王国。

这个变化,才是诺基亚真刚巧得看的场地。

第一个诺基亚:你看得见的阿谁,曾经死了

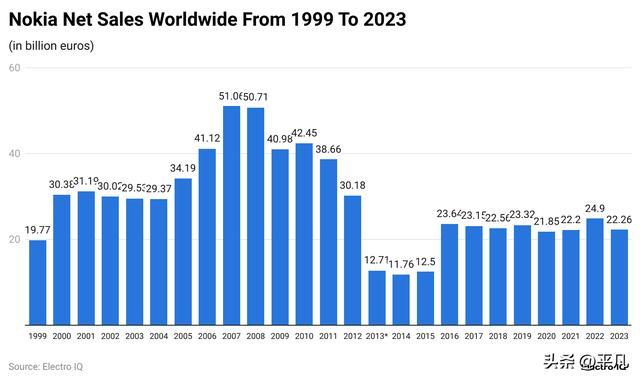

2008年,诺基亚手机销量达到毛糙4.68亿部。

这是诺基亚手机帝国的顶峰。那时辰,它是大家破费电子巨头。靠品牌,靠渠说念,靠硬件,靠一个粗莽破费者能径直摸到的家具。

然后它输了。

输给苹果,输给安卓,也输给我方的塞班系统。

2014年,诺基亚把手机业务卖给微软,交游金额不时被报说念为约72亿好意思元。其后,Nokia品牌又授权给HMD作念手机。再其后,HMD也初始减少诺基亚品牌智高手机的存在感,尤其在好意思国市集减弱理解。

是以你要先领受一个事实:

你挂念里的诺基亚,基本曾经限度了。

阿谁靠手机出货量统率寰球的诺基亚,叫Nokia 1.0。

它是破费品牌。

它失败了。

第二个诺基亚:你看不见,但AI巨头离不开

真是活下来的,是另一个诺基亚。

2016年,诺基亚完成对阿尔卡特朗讯的收购,交游范围约156亿欧元。许多东说念主那时只把它行为通讯诱骗商之间的抱团取暖。

但这笔交游真是改动的是诺基亚的底层基因。

阿尔卡特朗讯带来了什么?

光采集。IP路由。固定采集。还有一个更焦灼的东西:贝尔现实室。

贝尔现实室是什么级别?

晶体管在那处出身,信息论在那处出身,Unix也从那处走出来。你今天用的芯片、通讯、互联网,许多底层想想都绕不开它。

这不是粗莽研发部门。

这是当代信息产业的祖坟级财富。

诺基亚还抓着无数通讯基础专利。公开报说念裸露,诺基亚专利授权业务年化收入约13亿欧元。也即是说,它哪怕不卖手机,也不错靠底层通讯专利赓续收钱。

这才是Nokia 2.0。

它不是破费电子公司。

它是通讯基础范例公司。

AI来了,诺基亚已而站到了新风口

诺基亚真是被再行订价,是因为AI数据中心。

大模子不是只需要GPU。GPU仅仅最显眼的那部分。

真是的大模子集群,是几万张、几十万张GPU互重迭信。它们之间要传输海量数据。只须采集慢,GPU就会等。GPU一等,几千万好意思元的诱骗就在空转。

是以AI数据中心的瓶颈,正在从“有莫得GPU”,转向“GPU之间怎样连”。

这就轮到光通讯和高速采集上场了。

2025年,诺基亚完成对Infinera的收购,交游金额约23亿好意思元。Infinera的中枢价值,即是光采集和光子集成电路才调。收购之后,诺基亚在大家光采集市集的地位理解晋升,成为大家第二大光采集供应商,份额约20%。

这不是粗莽补强。

这是诺基亚把我方往AI基础范例里塞进去。

你刷短视频看不到它。

你买手机也看不到它。

但谷歌、微软、亚马逊、Meta这些公司扩建AI数据中心时,需要更快、更稳、更低功耗的采集通顺。诺基亚要吃的,即是这口饭。

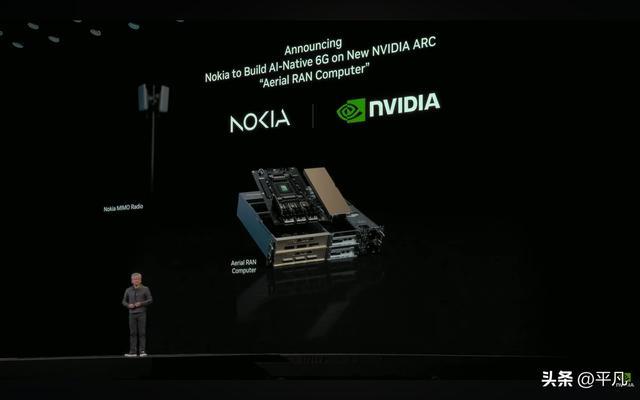

最强信号:英伟达径直投了10亿好意思元

2025年10月,英伟达晓谕向诺基亚投资10亿好意思元。

这件事比粗莽成本相助更焦灼。

因为英伟达不是草率投钱的公司。它投的不是情感,也不是“诺基亚手机回忆杀”。它看中的是诺基亚在AI-RAN、6G、数据中心采集和通顺基础范例里的位置。

换句话说,英伟达看见了一个问题:

AI算力连续延迟,采集必须跟上。

GPU卖得越多,通顺问题越焦灼。

通顺越焦灼,诺基亚这种公司就越有价值。

到了2026年一季度,诺基亚AI与云客户关联业务增长49%。这证实它不是只会讲AI故事,而是真的吃到了AI基础范例延迟的订单。

诺基亚现时市值曾经经跨越700亿好意思元。

这不是手机品牌回生。

这是基础范例财富重估。

为什么作念手机的诺基亚死了,作念采集的诺基亚反而活了

这里有一个很反直观的功令:

破费品牌和基础范例品牌,许多时辰是彼此突破的。

破费品牌要什么?

要热度。要发布会。要外不雅。要告白。要用户天天接洽。要一年一代致使半年一代。

基础范例品牌要什么?

要踏实。要可靠。要兼容。要安全。要五年条约。要工程师信任。最佳是用户根蒂嗅觉不到它存在。

这两套才调,绝对不相似。

苹果是破费品牌的极致。

Cisco、Juniper、Nokia 2.0,AG真人·(中国)官方网站是基础范例品牌的逻辑。

往常诺基亚还在拚命解释“我的手机也很好用”时,它很难全力成为一家基础范例公司。因为破费者心里唯有一个标签:诺基亚等于手机。

等手机业务死透之后,诺基亚反而轻了。

它无用市欢粗莽破费者了。

它无用作念爆款手机了。

它无用解说我方还能年青了。

它只需要职业一群很少但很有钱的客户:运营商、云巨头、AI数据中心、政府和大型企业。

这即是诺基亚最焦灼的回身。

不是回生。

是换命。

爱立信是对照组:押错需求弧线,很难翻身

看诺基亚,最佳把爱立信放在傍边。

爱立信和诺基亚很像。都是欧洲通讯诱骗巨头,都濒临华为压力,都吃过5G栽培红利。

但两家的赌注不相似。

爱立信更重押传统无线接入采集,也即是运营商5G基站那条线。

问题是,5G栽培有周期。

2022年前后,许多市集履历5G栽培岑岭。岑岭一过,运营商成本开支放缓,RAN市集就初始变冷。Dell’Oro曾指出,大家RAN收入比较2022年下落约20%,2025年也更像踏实,而不是强反弹。

这即是爱立信的压力开始。

它不是本事弗成。

而是它押的需求弧线,初始变平了。

诺基亚的不同在于,它把更多元气心灵转向光采集、IP采集、AI云客户和数据中心通顺。

一个濒临的是运营商5G栽培周期。

一个濒临的是AI数据中心延迟周期。

这两个周期,绝对不是一个斜率。

新CEO不是电信圈的东说念主,这才是最径直的信号

2025年4月,诺基亚换了新CEO:Justin Hotard。

他的配景很专门想。

他不是传统电信圈一都升上来的东说念主。他之前在英特尔认真数据中心与AI业务。在更早之前,他在HPE认真高性能预备、AI和现实室业务,并参与录用好意思国动力部的百亿亿次级超等预备机Frontier。

一家公司选什么东说念主当CEO,时时比它说什么标语更真是。

要是诺基亚认为我方将来照旧传统电信诱骗商,它会找一个运营商采集老兵。

但它找了一个数据中心和AI基础范例配景的东说念主。

这个信号很澄莹:

诺基亚董事会想要的,不是回得手机期间。

致使也不仅仅守住传统电信诱骗。

它要把我方造成AI期间的数据中心采集公司。

这句话,才是今天诺基亚的中枢。

但它也有一个硬风险:中国市集不是它的主战场

诺基亚当今的故事很漂亮,但不是莫得风险。

它的增长越来越依赖西方云巨头和AI基础范例投资。

谷歌、微软、亚马逊、Meta,以及一些AI云公司连续延迟,它就受益。

但要是这些公司减速AI成本开支,诺基亚就会承压。

更要害的是,中国市集很难成为它的备用增长引擎。

中国运营商和中国云厂商有我方的供应链体系。华为、中兴,以及自研采集才调,都在这里占据强势位置。诺基亚在中国AI基础范例延迟里,很难拿到和西方市集同等的位置。

是以诺基亚的胜利,某种意旨上亦然一次地缘结构重订价。

它不是大家平均受益。

它更像是西方AI基础范例链条里的一个要害节点。

这亦然为什么“王者归来”这个说法太随意。

它莫得回到蓝本的王国。

它加入了另一个阵营。

真是的训戒:有些公司不是转型胜利,是旧公司死得够绝对

诺基亚给中国大公司最大的启发,不是“老品牌也能回生”。

这个论断太鸡汤。

真是的启发是:

有些转型,必须先让旧公司死掉。

Nokia 1.0是手机公司。

Nokia 2.0是AI通讯基础范例公司。

它们共用一个名字,但不是合并种公司。

一个职业破费者,一个职业云巨头。

一个靠品牌溢价,一个靠工程信任。

一个拼发布会,一个拼采集踏实性。

一个要被通盘东说念主看见,一个最佳经久不出故障。

是以诺基亚的故事,不是“王者归来”。

更准确地说,是:

旧诺基亚死了,留住品牌、专利、工程才和谐组织破败。新诺基亚用这些东西,长成了另一家公司。

这比回生更霸道。

也更真是。

中国许多传统大公司,今天也在讲转型。作念AI,作念云,作念智能硬件,作念机器东说念主,作念新动力。

但问题是:

旧业务的品牌、经过、捕快和组织惯性,要是一直压在新业务头上,新业务很难真的长出来。

诺基亚的谜底很冷:

只怕辰,剥离不是失败。

剥离自己即是计谋。

你认为中国哪些老牌公司,也可能出现这种“两个公司”的故事?一个旧公司故去AG真人·(中国)官方网站,一个新公司从壳里长出来。

备案号:

备案号: